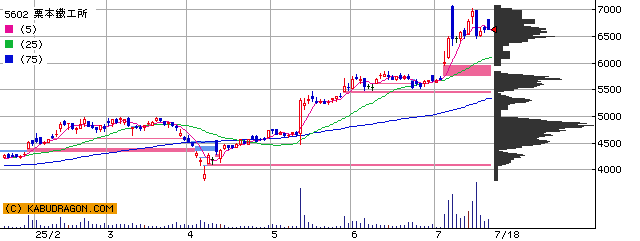

このところ、保有株の栗本鐵工所の株価が上昇しているので、理由をChatGPTに聞いてみました。今回はその回答について、いろいろとぼやいていきます。

株を買った後は、決算が出た時にサラッと見るだけなので、AIの方が私より確からしい情報を出力してくれていると思います。なので、株価上昇要因については、AIの回答に頼ります。

株価上昇要因

国のインフラ投資の追い風

【ChatGPTの回答】

日本の上下水道やインフラ更新は主要政策で、水道管寿命超過の管路が25%超に達し、国や地方自治体による6兆円規模の予算投資が想定されています。

栗本鐵工所は国内ダクタイル鋳鉄管の主要サプライヤーで、中小都市中心に更新工事の受注が増加中です。

水道管の破裂のニュースが出た時に株価も動きやすいので、この要因が株価上昇に影響していることは確かでしょう。

1年で全ての受注をこなすのは無理でしょうし、その後も順に水道管は寿命を迎えて行きます。水道管の寿命は約40年程度とのことで、現在約2割が寿命を超過していますが、2042年度時点で約7割が超過する見通しらしいです。(時事ドットコムニュースより)

水道管の問題で安定した需要が見込める事は、株主としては嬉しいですが、日本国民としては嬉しくないので、ライバル企業が現れて水道管が整えられることに期待します。

連続的な増配と高い配当利回り

【ChatGPTの回答】

3期連続増配(2022年度70円→2025年度予想229円へ)と、高配当(約5%)が投資家の注目を集めています。

2025年3月期の配当は1株当たり288円に計画されており、国内平均を大きく上回る利回りです。

私がこの株を買った時は、「インフラ系だから多少は安定するのかなぁ」と思って買いましたが、最近の増配具合を見ると、やっぱり安定ではなくて荒れ狂う業績になりそうですね…汗

栗本鐵工所の配当方針は「配当性向50%以上を目指す」とのことで、業績に連動した配当金となります。将来、配当金で生活することを目指している身としては、超長期で主力級にすることはできないようです。水道管の問題が落ち着くころに、他の利益が伸ばせていないと、今の配当水準の維持も難しいかもしれません。

業績の堅調と割安評価

【ChatGPTの回答】

2024–25年3月期のEPSは約570円と増益基調。来期予想でもEPSは約577円で、PERは10倍前後、PBRは1倍を下回っています。

今後、原料安と価格転嫁効果でEPSが20%成長(約545円→約650円超)すれば、PERは同業平均レベル(約12.5倍)まで上昇し、株価は6,800円前後まで伸びる可能性があると見られています。

前半の指標の話は「まぁ、割高感はそこまで無いけど、安くもないなぁ」といった感想で、後半の仮定の話は「へ~、そうなんだ」といった感想です。

指標的な割高感は無いものの、これまでその辺りの水準で放置されていたという事は、そこそこリスクがあったり、期待されていないという事でしょう。特に後者の期待感の無さは、インフラ事業がメインなので、株価に影響していることは確実な気がします。

私みたいな高配当株投資家が、投資先の1つとして買う分には有り難いですけどね。

おわりに

以上、栗本鐵工所の株価上昇要因について、AIの回答と回答に対する私の所感を述べてきました。

事業・業界に革命が起きた株価上昇というよりは、長い期間の特需に近い上昇なので、ぐんぐん株価が伸びていくイメージは持てていません。なので、どこかで利確出来たら良いんですが、それが投資で一番難しいんですよね…